|

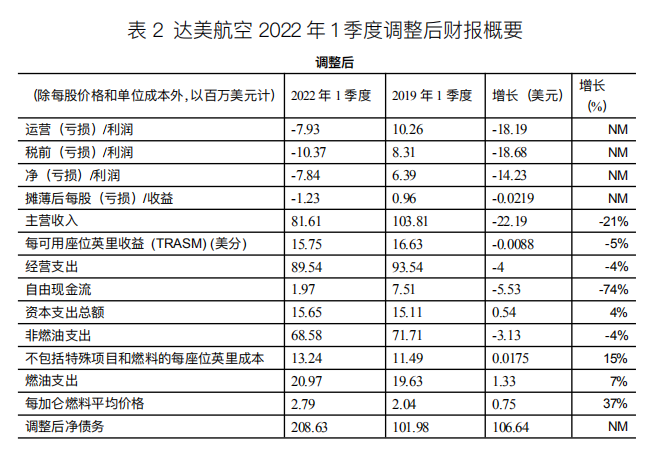

美国达美航空近日发布了2022年第一季度财报和第二季度业绩展望。2022年一季度,实现营业收入82亿美元(约合520.7亿元),恢复至2019年同期79%的水平;支出101亿美元(约合641.4亿元),亏损7.93亿美元(约合50.4亿元),从3月开始,可用座公里收益水平超过2019年同期,并实现盈利。一季度可用座英里收益18.04美分(约合0.71元/可用座公里),可用座英里成本19.56美分(约合0.77元/可用座公里)。现将有关内容摘要如下,供参考。

一、总裁视角

达美航空首席执行官埃德·巴斯蒂安(Ed Bastian)表示,随着奥密克戎病毒的逐步消退,市场需求大幅回升,达美航空在3月恢复盈利,并实现了近10%的调整后运营利润率。随着需求的强劲增长和客户对品牌的认可,达美会更好应对燃油价格的上涨,今年第二季度的调整后运营利润率预计将达到12%-14%(后调整为13-14%),并能够实现较为强大的现金流。

达美航空总裁格伦·豪恩斯坦(Glen Hauenstein)表示,达美航空已经做好充分准备,迎接强劲的客户需求和加速回归的商旅及国际出行。达美的品牌效益十分显著,今年3月,达美航空品牌联名信用卡、品牌联名产品的销售额及飞凡里程常客计划的新会员数量创下新高。今年第二季度,将较好应对更高的燃油价格,总收益预计将加速恢复至2019年同期的93%-97%(后调整为完全恢复到2019年同期水平),单位运营收入实现两位数的增长。

第一季度调整后的运营收入为82亿美元(折合人民币约520.7亿元),恢复至2019年同期79%的水平,比公司最初预期的中点高出5个百分点。第一季度客运总收入恢复至2019年同期的75%,运力投放恢复了83%,其中美国国内客运收入恢复至83%,国际客运收入恢复至54%。本季度消费者需求加速回升,春假表现抢眼。随着奥密克戎的影响逐步减弱,办公室重新开放,旅行限制得到解除,大量商旅需求被释放,票价水平也逐渐趋好。

达美航空首席财务官丹扬·基(Dan Janki)表示:公司第一季度成本结构保持了一定的竞争力,是财务向好的重要驱动力。随着需求提升,达美航空下半年将恢复更多的运力,非燃油单位成本对比2019年预计提高5%左右,确保维持在全年非燃油单位成本指引范围内。

由于燃油价格上涨以及航空公司业务持续恢复,调整后的营业支出总额为90亿美元(折合人民币约571.5亿元),同比增长11%。调整后的燃油支出为21亿美元(折合人民币约133.4亿元)。由于燃油价格持续走高,一季度航油价格为每加仑2.79美元(折合人民币每吨约5850元),比去年第四季度上涨了33%。由于维修成本支出步入正常化,调整后的非燃油成本为69亿美元(折合人民币约438.2亿元),环比增长6%。与2019年同期相比,不含燃料成本的每座位英里成本预计较2019年同期上涨了15%。

二、第一季度经营情况

1. 基本情况

调整后的经营亏损为7.93亿美元(折合人民币约50.4亿元)。 税前亏损为12亿美元(折合人民币约76.2亿元);调整后税前亏损为10亿美元(折合人民币约63.5亿元)。 同比2019年第一季度,调整后的主营收入为82亿美元(折合人民币约520.7亿元,不包括第三方炼油厂收入),恢复到79%,比公司最初业绩预期的中点高出5个百分点;客运总收入恢复了75%,运力恢复了83%,其中美国国内客运收入恢复了83%,国际客运收入恢复了54%。 经营总支出为101亿美元(折合人民币约641.4亿元),比2019年同期增加6.79亿美元(折合人民币约43亿元)。 调整后的经营总支出为90亿美元(折合人民币约571.5亿元),比2019年同期下降4亿美元(下降4%,折合人民币25.4亿元)。 在对飞机采购和改装等业务投资16亿美元(折合人民币约101.6亿元)后,产生了18亿美元的经营现金流和1.97亿美元的自由现金流(折合人民币分别为114.3亿元、12.5亿元)。 截至一季度末,公司拥有流动资产128亿美元(折合人民币约812.8亿元),包括现金、现金等价物、短期投资及未提取的循环信贷额度。

2. 营收亮点

3月份单位收益水平两年内首次超越2019年水平:第一季度调整后的每可用座位英里总营收(TRASM)比2019年同期低5%。随着需求增长,3月份调整后的每可用座位英里总营收相较于2019年实现正值,这也是自疫情开始后达美首次单月单位营业收入相较于2019年实现正值。这主要归功于高端产品的收入,以及包括客户忠诚度计划和货运在内的多样化的营收模式。 企业业务好转促进商旅复苏:与2019年相比,一季度美国国内的企业客户销售额恢复至同期50%,3月最高恢复至同期70%;一季度全球企业客户销售额最高恢复至同期35%,3月最高恢复至同期50%。全球范围内,随着欧洲各国开放边境,跨大西洋业务的恢复最为明显。 高端舱位产品收入的恢复快于经济舱:3月份美国国内高端产品收入已经几乎回到了2019年的水平。第一季度,美国及拉美地区的高端产品收入恢复速度高于经济舱产品近10%。 来自美国运通卡的收入较2019年增长25%:第一季度美国运通卡收入为12亿美元,比2019年同期增长25%。品牌联名产品的销售额与2019年第一季度相比增加了35%,休闲与娱乐方面的增长尤为显著,且3月航空旅行方面的增长自2019年以来首次超过了旅宿。第一季度品牌联名产品的数量已经恢复到了2019年同期近95%的水平。 货运优势持续显著,今年3月收入再创新高:由于需求与供给强劲,第一季度的货运收入为2.89亿美元(折合人民币约18.4亿元),比2019年同期增长51%。

三、第二季度财务展望

总运力达到2019年同期82%-83%水平。 总收益(非通用会计准则下)完全恢复到2019年的水平,约为124-125亿美元(折合人民币约787.4-793.8亿元)。 不包括特殊项目和燃料的每座位英里成本(非通用会计准则下)较2019年同期增长20-22%。 燃油价格(非通用会计准则下)预期为3.6-3.7美元/加仑(折合人民币每吨约为7550-7760元)。 运营利润率(非通用会计准则下)达到13-14%。 调整后净债务(非通用会计准则下)低于200亿美元(折合人民币约1270亿元)。

注:文中汇率按一季度平均汇率6.35计算。 |

★HYATT带来的惊喜★上海松江凯悦酒店|周边景点一站式打卡

★HYATT带来的惊喜★上海松江凯悦酒店|周边景点一站式打卡 韩国济州岛 济州君悦酒店Grand Hyatt Jeju /1-4晚酒店套餐

韩国济州岛 济州君悦酒店Grand Hyatt Jeju /1-4晚酒店套餐 规划最好的一年 (美)迈克尔·海亚特(Michael Hyatt) 著 袁楚怡,高剑 译 管理其它经管、励志 新华书店正版图书籍 天津人民出版社

规划最好的一年 (美)迈克尔·海亚特(Michael Hyatt) 著 袁楚怡,高剑 译 管理其它经管、励志 新华书店正版图书籍 天津人民出版社 柏悦哈达哈岛Park Hyatt Maldives Hada

柏悦哈达哈岛Park Hyatt Maldives Hada 星星软装-国外设计师Erez Hyatt 室内意大利极简风设计作品案例

星星软装-国外设计师Erez Hyatt 室内意大利极简风设计作品案例 Hyatt凯悦酒店 本色无染原生大豆被柔软抗菌多规格夏被春秋被冬被

Hyatt凯悦酒店 本色无染原生大豆被柔软抗菌多规格夏被春秋被冬被

发表于 2022-6-3 14:07:52

发表于 2022-6-3 14:07:52