|

想要了解银行信用卡中心让你开贫困证明是否合法,就要先来了解下银行为什么要让你开这个贫困证明? 现在使用银行卡非常普遍,但是在众多信用卡用户当中,并非所有人都能够按时还款,有些人没有节制的消费,最后有可能导致账单到期之后无法偿还,在这种背景之下,银行肯定要催收的。 特别是在2020年初的时候,因为受到新型冠状病毒疫情的影响,有些企业处于停工停业的状态,很多人都只能在家里,没法正常去工作,收入也受到了一定的影响,在这种特殊背景之下,当时监管部门也出台了相关政策要求银行要给予还款人一定的宽限政策,比如延期还款,如果还款人实在没能力还的,可以进行分期还款等等。

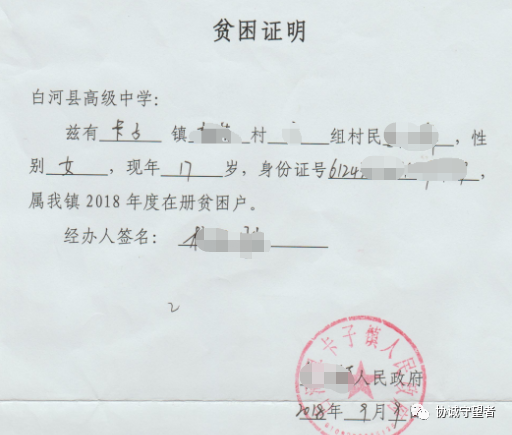

但是各大银行在具体落实政策的时候,也会根据实际情况去采取不同的措施,比如对于非疫情重点区域的用户来说,银行还是希望大家能够正常还款,如果大家不能正常还款,有可能会产生罚息,进而影响自己的征信记录,除非大家确实没有能力偿还信用卡了。 按照《商业银行信用卡业务监督管理办法》第七十条规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。 那如何才能证明持卡人没有还款能力呢?这时候信用卡中心就会要求大家提供各种证明文件,至于这些证明文件是什么,不同的银行要求不一样,但通常情况下有效的证明文件主要有以下几类。 1、失业证明,由当地劳动部门出具的失业证明(比如失业登记证); 2、贫困证明,由持卡人户籍所在地居委会或者村委会出具有效的贫困证明;

3、重大疾病证明,如果持卡人因为患有重大疾病需要花很大的费用,可以出具医疗单据或者医院相关证明; 4、特殊情况证明,这里所说的特殊情况主要指的是因为发生一些不可抗拒因素,比如地震、台风、泥石流等因素导致持卡人财产出现严重损失,自己丧失还款能力的,这些证明也可以由当地的相关部门出具。 银行要求开出以上这些证明谈不上合不合法,因为目前我国没有相关条例规定,银行信用卡协商必须要求你提供哪些资料,所以银行在落实的时候,每个银行的规定都不一样。 但可以肯定的是,银行要求提供贫困证明等相关文件,至少不违法。 如果大家能够提供以上这些有效证明,说不定银行是会跟大家进行协商还款的,但最长还款期限不能超过5年,大部分银行一般都不会超过三年。

当然对于上面这些证明不同银行要求的明细会有一些区别,比如对于贫困证明,有一些银行比较挑剔的,甚至需要你提供残疾证明或者五保户、低保家庭证明,这个证明普通人根本不可能开到,所以银行就不给你做分期还款。 不过从用户的角度来看,如果银行要求你提供贫困证明,这说明银行还愿意跟你协商还款,如果银行啥也不让你提供,就直接拒绝你分期还款,那对你来说反而是不是一个好事情。 假如银行不同意你进行分期还款,你有可能会面临比较大的还款压力,到时如果出现逾期了,会面临罚息以及违约金,而且还会影响你的征信记录。 因此在逾期没能力还款之后,如果能够开出无还款能力证明的尽量开出,这样可以减少自己的还款压力,同时避免影响征信记录。 我是“协诚守望者”如果你深陷信用卡逾期,包括备用金,万用金类贷款,只要还款困难或已被银行催收(面临起诉风险),均可联系守望者通过法律途径,帮助还款压力大,的负债人,梳理债务,与银行协商达成一致,制定出一个新的还款方案!

|

泳衣女夏2023新款连体性感遮肚显瘦游泳衣大码度假泡温泉泳装女士

泳衣女夏2023新款连体性感遮肚显瘦游泳衣大码度假泡温泉泳装女士 梦的马流苏吊带波西米亚钩织背心性感露背无袖度假风小众设计上衣

梦的马流苏吊带波西米亚钩织背心性感露背无袖度假风小众设计上衣 泳衣女泡温泉2023新款网红风遮肚显瘦连体裙式海边度假保守游泳装

泳衣女泡温泉2023新款网红风遮肚显瘦连体裙式海边度假保守游泳装 泳衣女连体保守遮肚显瘦2023新款夏裙式度假ins平角学生游泳衣女

泳衣女连体保守遮肚显瘦2023新款夏裙式度假ins平角学生游泳衣女 游泳衣女2023夏季新款连体修身保守性感遮肚显瘦聚拢度假泳装

游泳衣女2023夏季新款连体修身保守性感遮肚显瘦聚拢度假泳装 aaaaxbbb Midnight Rain两色打褶休闲新款半身裙度假显高亮片长裙

aaaaxbbb Midnight Rain两色打褶休闲新款半身裙度假显高亮片长裙

发表于 2021-4-28 20:41:13

发表于 2021-4-28 20:41:13